基于对2025年中国高校科研机构人工智能驱动科学研究(AI for Science配资导航网,简称AI4S)市场的系统调研,弗若斯特沙利文(Frost & Sullivan,以下简称“沙利文”)于5月6日发布《中国高校科研机构AI4S市场追踪报告,2025年》。报告结合专家访谈及问卷调研,共回收有效问卷300份,样本覆盖综合性大学、专业特色型大学(如理工、农林、医药类等)、中国科学院下属研究所、国家级科研院所、省部级科研机构等,系统评估其在AI4S基础设施建设、平台应用、真实落地、生态参与及投入结构等方面的现状与趋势。

以下为报告内容部分摘要:

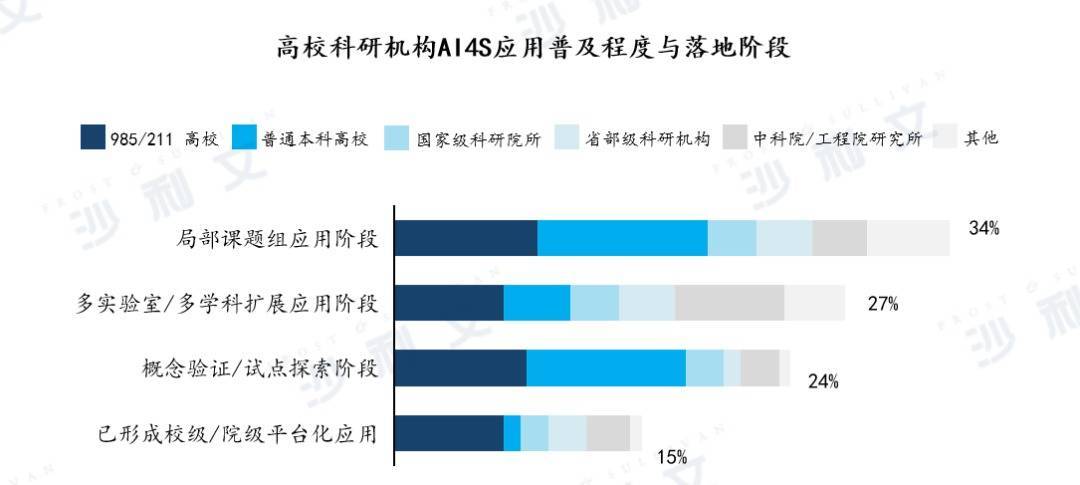

一、AI4S进入真实科研任务,校院级平台化建设处于起步阶段

从落地阶段看,高校科研机构AI4S应用已由早期概念验证逐步进入具体科研任务场景,但整体仍处于“局部深化、平台化不足”的发展阶段。当前应用主要集中于局部课题组,占比达34%,说明AI4S已在材料、生命科学、化学、计算科学等具体科研环节形成实际使用,但多仍以单点工具、单一团队或单一学科场景为主;多实验室/多学科拓展应用占比为27%,显示部分头部机构已开始推动AI4S能力跨团队、跨学科复用;而校级/院级平台化应用占比仅15%,反映当前建设瓶颈已从“是否尝试AI4S”转向“能否实现算力统筹、数据治理、工具集成、跨团队协同与持续运营”。

2025年高校科研机构AI4S应用普及程度与落地阶段情况

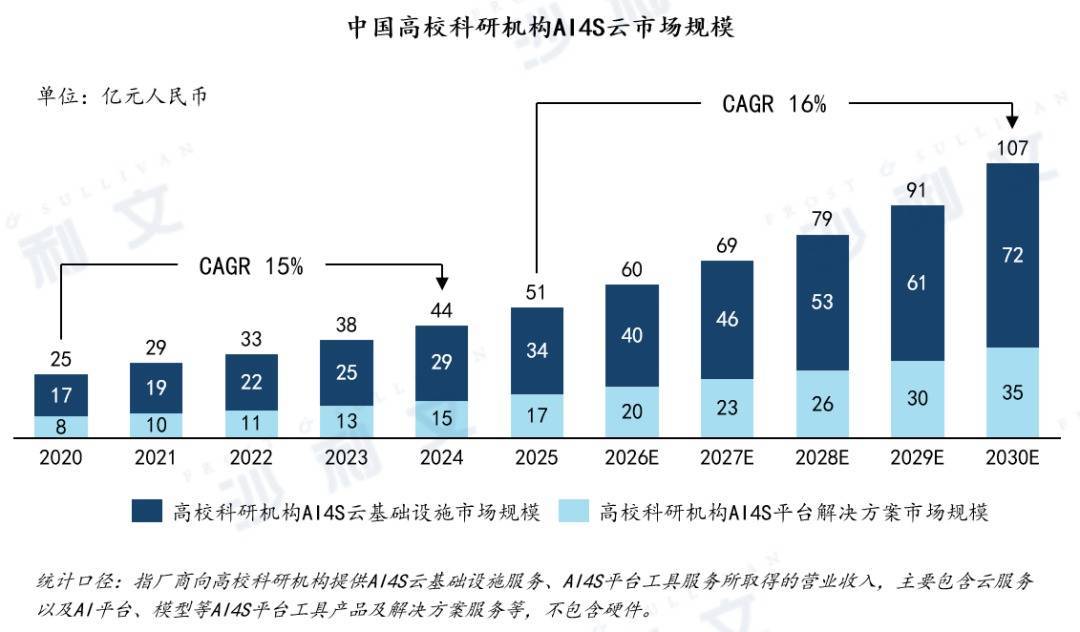

二、市场规模持续扩张,云基础设施与平台解决方案双轮驱动

从市场规模看,2020—2024年市场规模由25亿元增至44亿元,年复合增速约15%;2025年预计达到51亿元,并于2030年增至107亿元,2025—2030年复合增速约16%。

从结构看,云基础设施仍是当前收入主盘。2025年高校科研机构AI4S云基础设施市场规模约34亿元,占比约三分之二,反映当前高校科研机构的核心需求仍集中在算力供给、云资源调度、模型训练环境和科研计算资源池建设。与此同时,AI4S平台解决方案规模预计由2025年的17亿元提升至2030年的35亿元,其价值延伸至科研数据管理、模型开发、仿真计算、智能体调用、实验流程编排和多学科协同等环节。

中国高校科研机构AI4S云市场规模

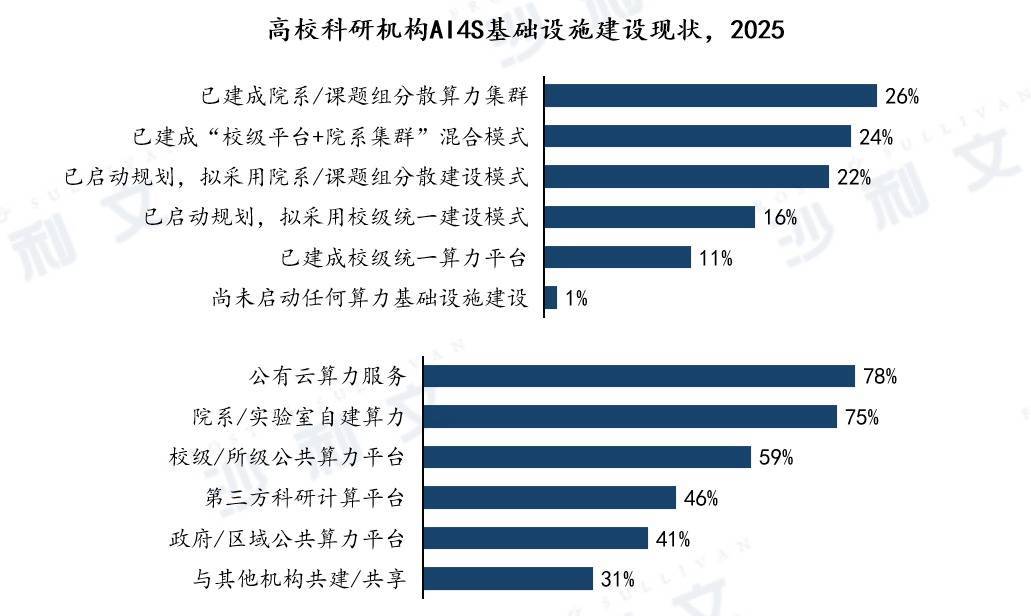

三、基础设施以公有云算力服务为主,统一资源编排成为建设重点

从建设现状看,高校科研机构AI4S基础设施呈现“院系/实验室自建集群、公有云服务、校级平台和第三方科研计算平台并行”的混合格局。外部公共资源虽已开始参与科研算力供给,但仍存在协同门槛。由此看,未来高校AI4S基础设施的建设重点不只是新增算力资源,而是建立能够统一接入院系自建、公有云、校级平台和区域算力的资源编排体系,实现不同来源算力的统一管理、任务分发、成本核算和安全治理。

高校科研机构AI4S基础设施建设现状

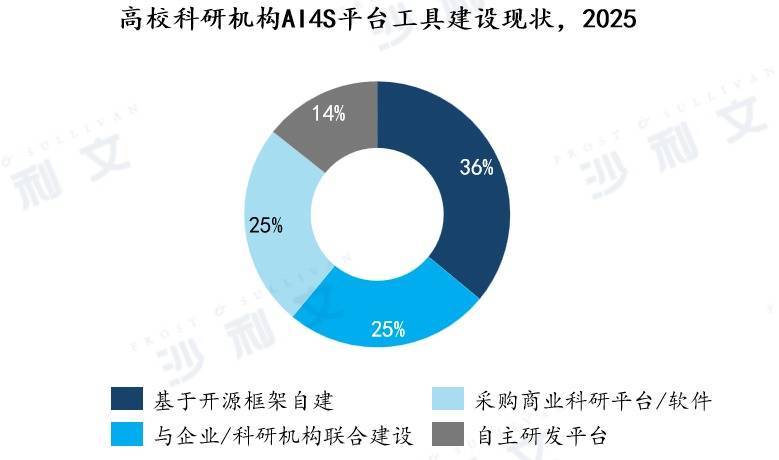

四、平台工具多路径并行,外部服务机会仍待释放

从建设模式看,高校科研机构AI4S平台工具基于开源框架自建占比最高,达到36%,说明科研团队仍高度依赖开源生态进行模型训练、数据处理和算法验证。自主研发平台占比仅14%,说明大多数高校并不具备持续投入平台工程、算力调度、模型管理和科研软件生态建设的完整能力,平台工具市场仍存在较大外部服务机会。

高校科研机构AI4S平台工具建设现状

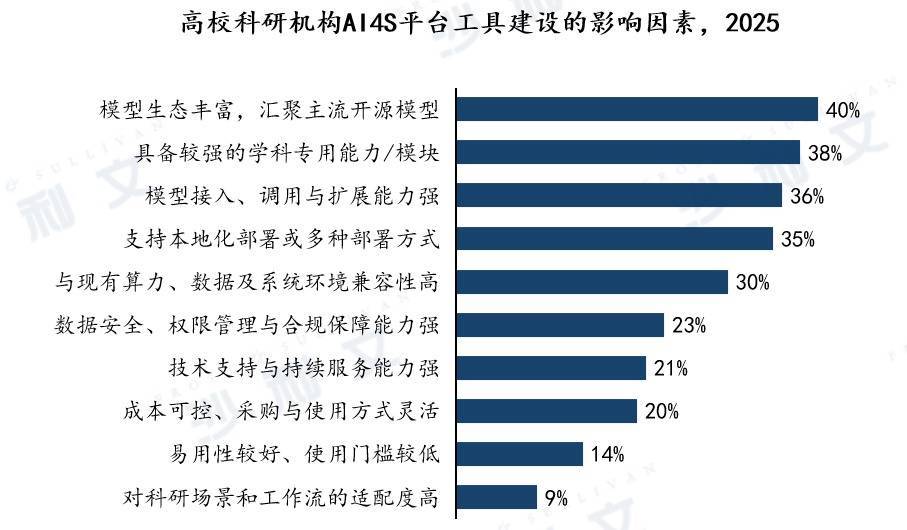

五、平台选型从单一模型调用转向科研系统集成能力

从影响因素看,高校科研机构AI4S平台工具建设的核心关注点,正从单一模型调用转向“模型生态+学科模块+接入扩展+部署兼容”的系统化平台能力。其中,模型生态丰富占比最高,达到40%,具备较强的学科专用能力/模块占比38%,模型接入、调用与扩展能力强占比36%,支持本地化部署或多种部署方式占比35%,进一步反映高校在平台选型中高度关注系统开放性、部署灵活性及后续扩展空间。

高校科研机构AI4S平台工具建设的影响因素(2025)

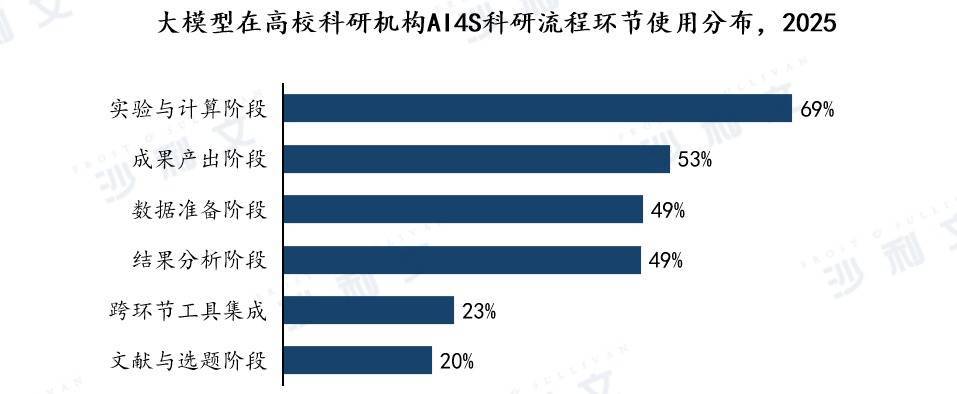

六、大模型深入科研主流程,端到端闭环仍待形成

从科研流程看,高校科研机构对大模型的应用已从外围辅助逐步进入核心科研环节,其中实验与计算阶段使用占比最高,达到69%,成果产出阶段占比53%,数据准备和结果分析阶段均为49%,说明大模型在数据清洗、标注、统计分析、可视化、论文写作、翻译润色及专利撰写等流程性工作中已形成较强工具价值,有助于降低科研人员重复性劳动成本。未来AI4S平台的核心价值,将取决于其能否将大模型与科研数据库、专业软件、仿真工具、实验系统及Agent工作流深度集成,推动大模型从“科研助手”升级为“科研流程编排与执行引擎”。

大模型在高校科研机构AI4S科研流程环节使用分布

七、高校科研机构AI4S市场呈现“头部云厂商领先、垂直厂商与区域服务商分散参与”的结构特征

从竞争格局看,高校科研机构AI4S市场呈现“头部云厂商领先、垂直厂商与区域服务商分散参与”的结构特征。如阿里云核心优势来自其较早布局高校科研云、AI开发平台、弹性智算资源及大模型服务能力,能够同时覆盖算力调度、模型训练、科研数据处理和平台化工具建设等需求;华为云依托昇腾算力生态、ModelArts/MindSpore平台、政教科研客户基础以及国产化部署能力配资导航网,在安全可控、私有化部署和大型科研平台建设中具备较强适配性;腾讯云、百度智能云、天翼云更多依托云资源、AI平台、行业客户和区域项目进入高校科研机构场景。(沙利文)

来源:中国财富网天载配资提示:文章来自网络,不代表本站观点。